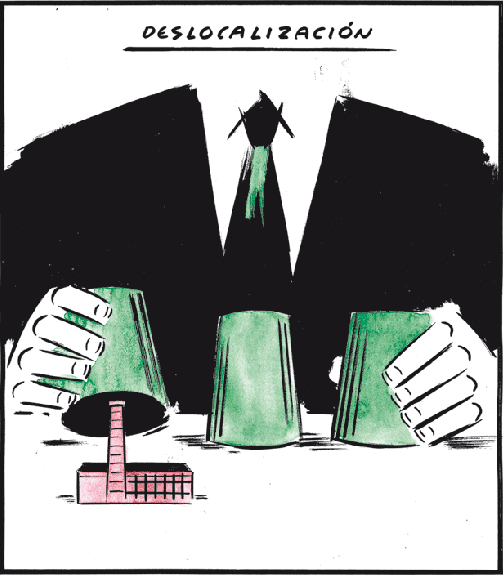

Hay que tener claro que las empresas tienden a trasladarse a países en desarrollo. Pero, ¿por qué? La respuesta es que las empresas deciden deslocalizarse al ver ventajas en el país de destino en cuanto a los costes laborales, la estabilidad política, la confianza en las instituciones, la carga impositiva (impuestos y costes de regulación), el nivel mínimo de infraestructuras en el país receptor (transportes y comunicaciones terrestres, aéreas y marítimas) y la cualificación/educación de la población del país receptor. Así pues, las empresas pretenden aumentar su beneficio, a menudo produciendo lo mismo, en lugares donde: el coste de mano de obra es más barato, incluso cuando el empleado tiene mayor grado de educación o está más cualificado; las regulaciones sobre emisiones de residuos, derechos laborales e impuestos son menos exigentes; y el coste del suelo industrial es menor.

Ahora pasamos a estudiar un ejemplo real:

“Samsung: adiós muy malas. La multinacional coreana Samsung quiere cerrar su fábrica de Palau-Solitá y dejar sin trabajo a más de 400 trabajadores. La factoría se inauguró en 1991, tiene beneficios desde 1998 y los productos de electrónica de consumo que produce son competitivos. Samsung pretende marcharse porque en Eslovaquia y China le ofrecen mejores condiciones”(16/01/2004, El Periódico de Cataluña)

En conclusión, las empresas se deslocalizan, con el objetivo de obtener unos mayores beneficios para sus accionistas, a países tercermundistas, donde les ofrecen mejores condiciones para cumplir dicho objetivo; afectando principalmente a los trabajadores, tanto en el país de origen, donde reduce puestos de trabajo, como en el país de destino, donde, posiblemente, dé paso a la explotación laboral y represión sindical. Sin embargo, otra de las causas de este fenómeno es aumentar el beneficio, como consumidores del norte, de nuestro modo de vida (productos más baratos, consumismo, etc.).